S vysokými úrokovými sazbami analytici říkají, že FGTS platit dluhy je „suchý led“

Ó brazilský dluh DOJEMNÝ rekordní čísla. Přibližně 80 % brazilských rodin má potíže s plněním svých finančních závazků.

který studuje opatření ke snížení vysoké úrovně zadlužení populace, a FGTS (Fond záruky doby provozu) se dostal do hledáčku Planalta.

Potvrdil to ministr práce Luiz Marinho (PT). CNN Brazílie že a prospěch přibližně 10 milionů lidí.

hovořil také o použití fondu a uvedl, že Desenrola 2.0 – nový program pro renegociaci dluhu – může umožnit použití zdrojů FGTS pro .

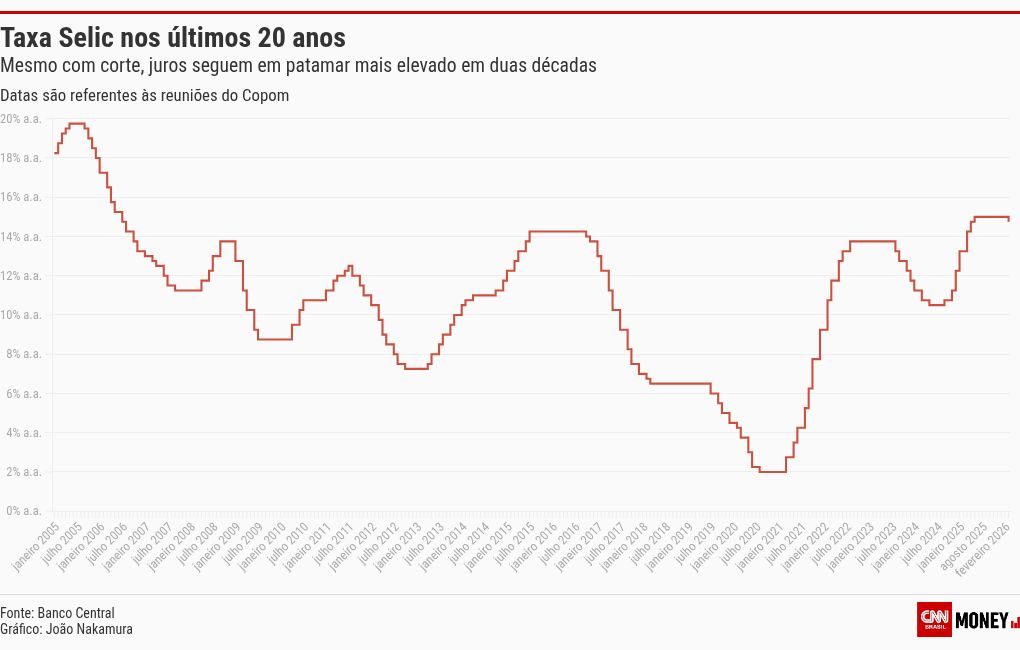

Znamení znepokojují odborníky a hospodářská odvětví. Hodnocení je takové, že opatření je navrženo pro krátkodobé účely a neposkytuje strukturální řešení dluhu. Selic, i po , zůstává na nejvyšší úrovni za posledních 20 let.

Juliana Inhasz, profesorka ekonomie na Insper, věří, že použití finančních prostředků k tomuto účelu je způsob, jak odebrat pracovníkovi bezpečnostní „matrace“.

Odborník se domnívá, že opatření pouze oddaluje strukturální problém v brazilské společnosti: . Jakmile jsou tito lidé staženi, aby splatili dluhy, neexistuje žádná záruka, že se tito lidé nevrátí do budoucnosti. Inhasz věří, že pozornost by se měla soustředit na příčiny, nikoli na výsledky.

„I když je obyvatelstvo zaměstnané, má velmi nízký příjem. Dluh je téměř rozšířením příjmu, aby se podpořil přístup k věcem považovaným za základní,“ vysvětluje.

Kromě toho, že problém dluhu zcela nevyřeší, může být dokonce vektorem jeho nárůstu.

Ekonomická konzultantka a výzkumnice na FGV EESP (São Paulo School of Economics of Getulio Vargas Foundation), Tatiana Pinheiro vysvětluje, že „tyto peníze se mohou stát spotřeba nebo úspory. To, co se stane spotřebou, nové dluhy na této úrovni úroků by mohly mít za následek prodlení a nárůst dluhu.

Brazílie zaregistrovala 9 milionů nových neplatičů. V červenci 2023, kdy byl vytvořen první program renegociace dluhu, bylo v Brazílii 72,9 milionu neplatičů. V únoru letošního roku činil tento zůstatek 81,4 milionu.

Kromě Selic jsou úrokové sazby týkající se úvěrových operací ještě přísnější. V únoru, Banco Central uvedl, že úvěrové operace dohodnuté s rodinami měly průměrnou úrokovou sazbu 62 % ročně. .

V analýze Flávia Ataliby, výzkumníka z FGV Ibre (Brazilský ekonomický institut nadace Getulio Vargas), data ukazují, že opatření pomůže zaplatit za konkrétní požáry.

„Nemění to však strukturu vysoký zájemani závislost rodin na úvěrové linky věci jako karty, speciální šeky a osobní kredit,“ říká.

Jinými slovy: z krátkodobého hlediska to může fungovat, ale problém jde dál. Tak daleko, že se to dotýká nejen jednotlivců, ale například i dalších odvětví nemovitost.

Dnes je FGTS nejen úsporou pracovníků, ale také jednou z . Rozpočet schválený pro tento segment v roce 2026 je rekordní, více než 144 miliard R$ v rámci celkových investic 160 miliard R$.

Podle Pobočka (Brazilská asociace developerů nemovitostí), fond pomohl více než 10 milionům rodin vlastnit vlastní dům a za posledních 15 let vygeneroval investice ve výši přibližně 1,3 bilionu R$. Kromě toho podpořila přibližně 2,3 milionu pracovních míst ročně v tomto odvětví.

V roce 2025 FGTS financovalo více než 650 tisíc domácností, což je něco rozhodujícího pro pokles bytový deficitkterý se mezi lety 2023 a 2024 snížil o 441 tisíc rodin. Jde o největší pokles, jaký kdy byl za jediný rok zaznamenán.

„To je velikost závislosti realitního trhu na Fondu, zejména na Fondu Můj domov, můj život“, říká Ataliba.

ve prospěch brazilských rodin, které hledají svůj vlastní domov – ale toto opatření by mohla poškodit Desenrola 2.0.

Je tomu tak proto, že, jak vysvětluje Tatiana Pinheiro, při použití FGTS k řešení dluhu dochází k částečnému zlepšení rozvahy rodin, ale k oslabení jednoho z hlavních zdrojů financování bydlení.

„Čistým efektem bývá mírné omezení úvěrů na nemovitosti v krátkodobém horizontu, zejména v prostředí se stále vysokými úrokovými sazbami,“ vysvětluje.

Podle Luize Françy, prezidenta Abrainc, .

„Musíme pochopit, že on [FGTS] byl vyroben pro bydlení, kanalizaci a infrastrukturu. Pokud začnete odebírat prostředky z fondu, lidé, kteří si potřebují koupit bydlení, už takovou možnost nemají. Život se vytváří kolem bytů, když to odeberete, odeberete očekávání budoucnosti,“ uvedl.

brazilský dluh

Podle Fábio Galla, profesora financí na FGV-SP (Fundação Getúlio Vargas de São Paulo), bude opatření jako „vytírání ledu“. Akademik identifikuje, že dluh v Brazílii je jako horečka, nemá smysl podávat léky bez pochopení příčiny.

Kořen dluhu pro něj pochází z nedostatečné kontroly brazilské ekonomiky na jedné straně a sociokulturního problému na straně druhé. „Máme v zemi velmi vážný fiskální problém a toto je pozadí, které vede k hlavní nemoci, jejíž symptomem je inflace,“ hodnotí.

hořký lék, který zpomaluje ekonomiku.

„Hledání nápravy a řešení nemoci je ponecháno v rukou centrální banky. Zvýšením úrokových sazeb necháte lidi zranitelné finančními problémy, což vede k dluhu, který v zemi vidíme,“ vysvětluje.

Vysoká inflace a vysoké úrokové sazby vytvářejí úvěry, které se obtížně splácejí – což má za následek dluh, který je vidět v současné brazilské společnosti.