BC a Fed zahajují setkání, protože trh po válce reviduje projekce

Válka na Blízkém východě obrátila naruby scénáře předpokládané trhem pro rok 2026. A právě uprostřed doby revizí odhadů zahajují BC (Centrální banka) a Fed (Federální rezervní systém) svá příslušná měnověpolitická zasedání toto úterý (28).

Očekávání trhu se točí kolem mírnějšího snížení, než se zde dříve očekávalo, o 0,25 bodu, čímž se Selic dostává na 14,5 % ročně; a udržování úrokových sazeb ve Spojených státech.

„Copom se znovu sejde 28. a 29. dubna na pozadí velmi vysoké nejistoty ohledně vyřešení války na Blízkém východě. Od svého posledního zasedání výbor zaznamenal výrazné zhodnocení reálného, taženého jak obchodními relacemi (vzhledem k růstu cen ropy), tak pokračujícím přílivem externího kapitálu, zejména do brazilského akciového trhu (zejména na brazilský akciový trh), uvádí zpráva BBA.

„Na druhou stranu současná data o inflaci přinesla důležitá překvapení a tržní očekávání ohledně IPCA výrazně vzrostla (spotřebovala část stávajícího rozpočtu na snížení sazby Selic mechanickým posunem reálných úrokových sazeb dolů).“

Mezi tímto a následujícím dnem probíhají jednání, takže rozhodnutí o úrokových sazbách bude oznámeno ve středu (29.

Na začátku dubna již zpráva od Itaú BBA varovala, že .

Tato opatrná pozice ze strany trhu se odráží v projekcích a pozicích vytvořených investory.

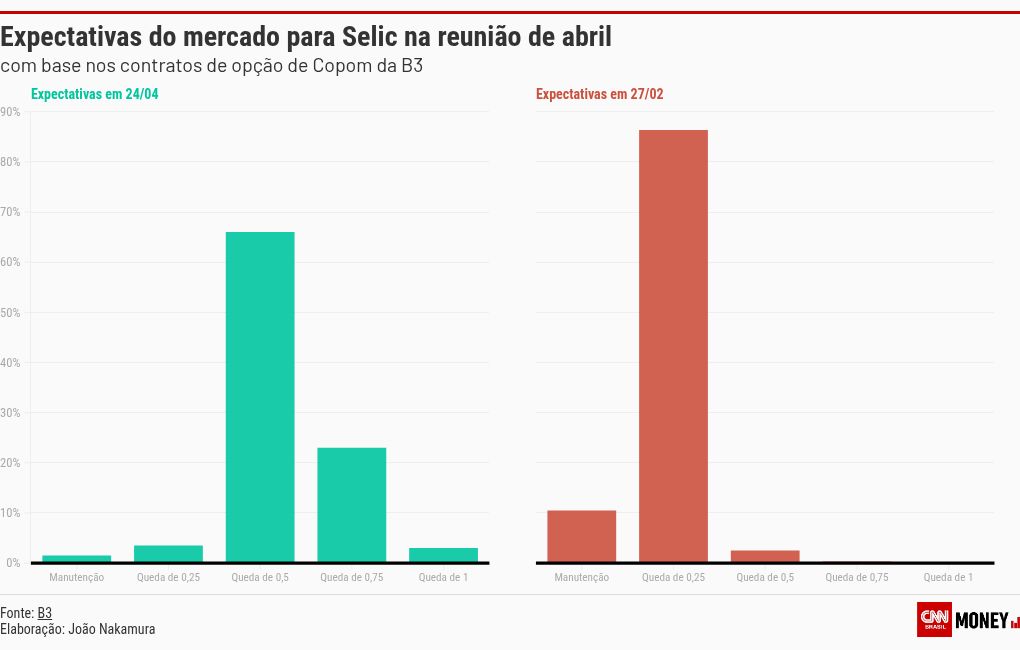

27. února, jeden den před vypuknutím konfliktu, sázelo 66 % trhu na tomto zasedání na snížení o 0,5 procentního bodu, podle opčních kontraktů Copom (Výbor pro měnovou politiku) vyjednaných na B3. Dalších 23 % předpovídalo snížení o 0,75 bodu, zatímco 3 % věřila v pokles o 1 bod. 3,5 % byli ti, kteří zaplatili snížení o 0,25.

Od té doby se scénář změnil: v pátek (24), poslední den s informacemi dostupnými do zveřejnění článku, umístilo 86,35 % investorů své žetony při nejmírnějším snížení o 0,25 bodu. Dalších 10,5 % dokonce věří v zachování sazby tak, jak je. Méně než 3 % předpovídala větší škrty.

HSBC již dříve na tomto zasedání předpovídala snížení o 0,5 bodu a po posledním zasedání Copomu začala pracovat s vizí opatrnější měnové politiky.

„Výjimečně vysoké globální ceny ropy, nejistota kolem obnovení lodní dopravy přes Hormuzský průliv a absence trvalého řešení konfliktu podporují tuto změnu našeho výhledu krátkodobých sazeb. Od posledního zasedání se výnosová křivka posunula kvůli zprávám souvisejícím s Blízkým východem, ale ceny pro rozhodnutí z 29. dubna zůstaly relativně stabilní,“ píše list The hlava z Brazilský ekonomický výzkum pro HSBC, Daniel Lavarda.

Ekonom zdůrazňuje opatrný postoj, který zdůrazňuje Copom, aby „procházel tímto obdobím velké nejistoty“.

„Jak poznamenal BCB, tempo dalších škrtů – a celkový rozsah procesu uvolňování – bude kriticky záviset na „nových informacích, které zvýší jasnost o hloubce a rozsahu konfliktů na Blízkém východě,“ říká Lavarda s tím, že v jednáních o konfliktu bylo vidět jen malý pokrok.

Základní sazba Selič byla do konce března na nejvyšší úrovni za dvě dekády. , měnová politika BC začala fungovat na úrovni 14,75 % ročně.

Tým z Výzkum z XP zdůrazňuje, že „tok dat a zpráv od posledního zasedání Copomu zvýšil rizika pro inflační scénář“.

„Ceny ropy zůstávají pod tlakem, IPCA a její základní opatření vzrostly, střednědobá inflační očekávání se zhoršila a domácí aktivita znovu nabyla tahu. Zhodnocení směnného kurzu působí jako „tlumič šoků“,“ uvádí zpráva XP.

Inflační šok

XP varuje, že „rostoucí střednědobá očekávání vyžadují další opatrnost“ a zdůrazňuje, že „inflační šoky jsou v ekonomice bez nečinnosti znepokojivější“.

„Inflace zůstane v letošním roce pod tlakem kvůli nárůstu globálních nákladů na energie, stimulaci domácí poptávky a možná nepříznivým povětrnostním podmínkám. Posílení směnného kurzu tyto tlaky pouze zmírňuje,“ uvádí zpráva domu.

„Zejména v případě nabídkových šoků ekonomická literatura doporučuje centrálním bankám přizpůsobit se primárnímu inflačnímu efektu a působit na sekundární efekty – tedy transfery do cen, které nejsou přímo ovlivněny. V současném kontextu kladné produkční mezery se pravděpodobnost těchto sekundárních efektů zvyšuje,“ zdůrazňuje.

V tomto smyslu Itaú odhaduje, že inflační projekce Copomu by se měly v roce 2026 zvýšit na 4,4 % (ve srovnání s 3,9 % dříve) a v příslušném horizontu vzrůst na 3,4 % – budoucí období, které BC bere jako referenční pro svá měnověpolitická rozhodnutí.

To vedlo ke zhoršení inflačních očekávání a odolnosti ekonomické aktivity Výzkum od Goldman Sachs ke zvýšení projekce sazby Selic na 13,25 % na konci roku 2026, což je nárůst o 0,25 bodu.

„Tváří v tvář delšímu a hlubšímu ropnému šoku by se rovnováha mezi měnovými politikami mohla zkomplikovat a těžiště by se potenciálně přesunulo od inflace k růstu,“ uvádí severoamerická investiční banka v poznámce.

Trajektorie zájmu v Brazílii

Bulletin Focus, vypočítaný samotnou BC, poukazuje na to, že střední očekávání trhu je na tomto zasedání snížení o 0,25 bodu.

Výzkum také upozorňuje na skutečnost, že ačkoli investoři vidí prostor pro další snižování úrokových sazeb v průběhu roku, očekávání se zhoršila a trh stále častěji vidí základní úrokové sazby v zemi na vyšší úrovni, než se dříve očekávalo.

XP předpovídá sazbu Selic na 13,5 % na konci roku a očekává, že v důsledku snížení z tohoto týdne dojde v červnu a srpnu ke dvěma snížením o 0,5 bodu, „jak se napětí na Blízkém východě rozplyne“.

scénář USA

Nástroj CME Fedwatch poukazuje na to, že 100 % trhu očekává zachování úrokových sazeb v USA.

Inflace zůstává pod tlakem a dopady války na Blízkém východě podle Williama Castra Alvese, hlavního stratéga na Avenue, jen vyvíjejí větší tlak na Fed.

„Březnová data již ukázala velký vliv [da guerra]: vliv energie, na ceny benzínu, nafty a energie obecně, což má vliv i na další produkty a další služby. Takže pokud už byl inflační scénář poněkud napjatý, tedy snížení možnosti snížení úrokových sazeb, konflikt na Blízkém východě to jen umocňuje,“ upozorňuje Castro Alves.

Toto by mělo být poslední setkání Jeroma Powella v čele Fedu. Proud předseda americké centrální banky jmenoval Donald Trump ve svém prvním funkčním období a ve vedení jej držel demokrat Joe Biden.

Toto je doba tlaku: Trump útočí na Federální rezervní systém za udržování restriktivní měnové politiky, zatímco .

Bývalý ředitel Fedu Kevin Warsh, jmenovaný Trumpem prezidentem americké centrální banky, ale ponechal svůj názor na trajektorii úrokových sazeb otevřený a prohlásil, že je „skeptický“ ohledně budoucího vedení americké centrální banky.

Válečný scénář však přiměl i kritiky vysokých úrokových sazeb přehodnotit postoj Fedu, jako například ministr financí Spojených států Scott Bessent, který tvrdil, že konflikt pokračuje.

„Myslím, že by se sazby měly snížit? Nakonec. Myslím, že teď musíme počkat a uvidíme,“ řekl Bessent Semaforu a dodal, že uprostřed války Fed „dělá správnou věc tím, že se dívá a čeká.“

„Tón posledního prohlášení za předsednictví Jeromea Powella by měl být opatrný, což naznačuje delší pauzu. Powell by měl využít svůj prostor na tiskové konferenci k posílení svých úspěchů v předsednictví a připomenout, že současnou měnovou politiku považuje za neutrální a mírně restriktivní, což omezuje prostor pro nové agresivní škrty,“ poznamenává Paula Zogbi, hlavní stratég společnosti Nom.