Odborníci vidí scénář „zpětné vazby“ pro dluh v Brazílii

Brazílie zažívá rekordní okamžik dluh. Údaje z CNC (National Confederation of Commerce) ukazují, že 80,4 % rodin má nějaký typ dluhu, zatímco přibližně 27,5 milionu lidí má své jméno negativní kvůli výchozí – jinými slovy, nejsou schopni dostát svým finančním závazkům.

Nedávné průzkumy ukazují, že i s rostoucí příjmy a historicky nízká míra nezaměstnanosti,

Tento scénář se zhoršuje tváří v tvář a základní úroková sazba 14,75 % a reálný úrok 9,51 % – -, což ztěžuje splácení dluhu.

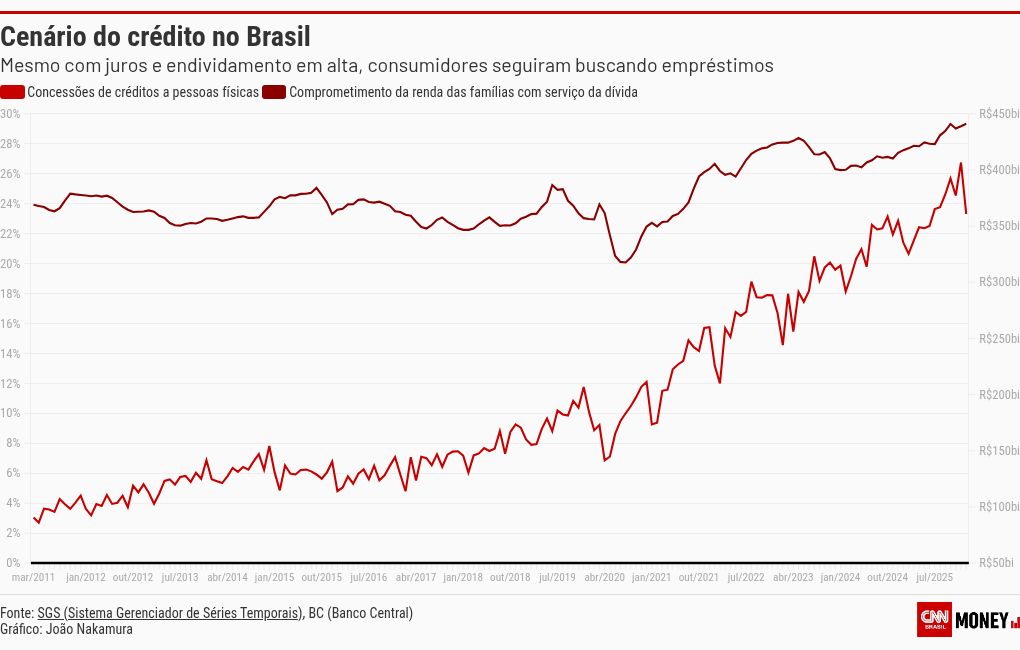

Přesto byl rok 2025 rekordním rokem pro úvěrové úlevy, když dosáhl prosinec R$ 406,61 miliard v půjčkách fyzickým osobámpodpořeno snadností získání úvěru po pandemii.

Vysoké náklady na úvěry, přidané k vysoké úrovni zadlužení, vytvářejí kaskádový efekt, který je obtížné omezit, což činí úvěr jedním z hlavních faktorů zhoršování finančního zdraví rodin.

V nedávném článku odborníci z Brazilský ekonomický institut Fundação Getulio Vargas (FGV Ibre) analyzovat příčiny tohoto procesu a zdůraznit fenomén dluhové „zpětné vazby“ jako ústřední prvek.

Podle ekonomů Flávia Ataliby Barreta, Pedra Avelina a Joãa Mária Santose de França úvěr v Brazílii nadále roste, ale nerovnoměrně, pokud jde o rodiny.

Zatímco přidaný kredit roste – tažený především trhem dluhopisů a financováním veřejného sektoru – domácnosti zůstávají více vystaveny tradiční bankovní úvěrs výrazně vyššími sazbami, dosahujícími kolem 62 % ročně.

Situace se stává ještě kritičtější v případě revolvingový kreditní karta. V tomto modelu, když spotřebitel nezaplatí celou částku účtu, je zůstatek převeden do následujícího měsíce s vysokými úrokovými sazbami, což vytváří efekt „sněhové koule“.

Podle centrální banky dnes rodinné výdaje na kreditní karty spotřebují 54 % rodinného rozpočtu,

„Jedná se o jednu z nejdražších linek ve finančním systému, která rozhodujícím způsobem přispívá ke zvýšení průměrných nákladů na úvěry pro rodiny,“ upozorňují analytici. Výsledkem je, že akumulace úroků činí dluh postupně obtížnějším splatit.

Zpráva FGV Ibre však zdůrazňuje, že Sazba Selic Vysoký úvěr není jediným faktorem vysoké ceny úvěru.

Ovlivňují také prvky, jako jsou náklady na financování bank, nesplácení, administrativní náklady, daně, příspěvky do úvěrového záručního fondu (FGC) a finanční marže institucí.

Jinými slovy, konečné náklady na úvěr v Brazílii odrážejí nejen makroekonomické prostředí, ale také efektivitu finančního zprostředkování.

V této souvislosti hraje nesplácení ústřední roli: když se zvyšuje, zvyšuje riziko operací a vytváří ještě větší tlak na sazby, vytváření zpětné vazby.

Tato dynamika naznačuje, že vysoké náklady na úvěr a vysoké rodinný dluh mají strukturální a také nerovnoměrný charakter.

Zatímco velké společnosti a veřejný sektor jsou financovány prostřednictvím kapitálového trhu s výhodnějšími podmínkami, rodiny zůstávají závislé na klasickém bankovním úvěru, který je dražší a citlivý na změny měnové politiky.

Vzhledem k tomu, První zahrnuje snížení nákladů na úvěry a zlepšení kvality dluhu, povzbuzení migrace k levnějším linkám a posílení mechanismů k předcházení předlužení.

Druhý zahrnuje budování důvěryhodných fiskálních trajektorií a kontrolu inflace – což se v březnu, kdy , pod tlakem tzv. „válečného efektu“, nepotvrdilo.

Tento výsledek již ovlivňuje očekávání ohledně měnové politiky. Podle André Braze, ekonoma FGV Ibre, je vysoká pravděpodobnost nového inflační tlak v dubnu: „Pokud se duben 2026 dostane nad duben 2025, inflace se ještě přiblíží cílovému stropu 4,5 %.

Pokud se tento scénář potvrdí, mohou být revidovány i projekce na roky 2027 a 2028. Poslední příští rok, nad středem cíle stanoveného centrální bankou.

Problém trvale vysoké inflace spočívá v tom, že má tendenci držet úrokové sazby déle vysoko. A podle analytiků jsou nižší reálné úrokové sazby základní podmínkou pro a kreditní systém vyrovnanější.