Rizikové agentury vidí, že inflace a úroky narušují rodinné rozpočty

Rostoucí dluh v zemi odráží negativní dopad inflace a vysokých úrokových sazeb na rodiny, tvrdí agentury pro hodnocení rizik, s nimiž se Peníze CNN.

„Obě narušily platební schopnost rodin, zejména těch, kteří se spoléhají na nezajištěné půjčky nebo půjčky s pohyblivou úrokovou sazbou, a to navzdory silnému trhu práce,“ zdůrazňuje William Foster, senior viceprezident skupiny suverénních společností Moody’s Ratings.

– nebo od hodnocení v žargonu finančních trhů – fungují jako měřidla scénáře společností a zemí a investoři je používají k tomu, aby věděli, jak nejlépe rozhodnout, kam umístit své peníze a dosáhnout zisku.

Domy, kterých se zpráva dotazuje, v současné době nevidí scénář zadlužení rodiny jako významnou hrozbu pro ekonomiku nebo finanční stabilitu.

Tyto faktory by však mohly v dlouhodobém horizontu poškodit celkový úvěrový obraz země, pokud by dluh domácností a nesplácené úvěry nadále nekontrolovaně narůstaly, což by podle Fostera vytvářelo značný tlak na hospodářský růst a bankovní systém a následně i na zvyšování rizik pro finanční stabilitu.

Přesto Moody’s sází na progresivní snižování úrokové sazby BC (Central Bank).

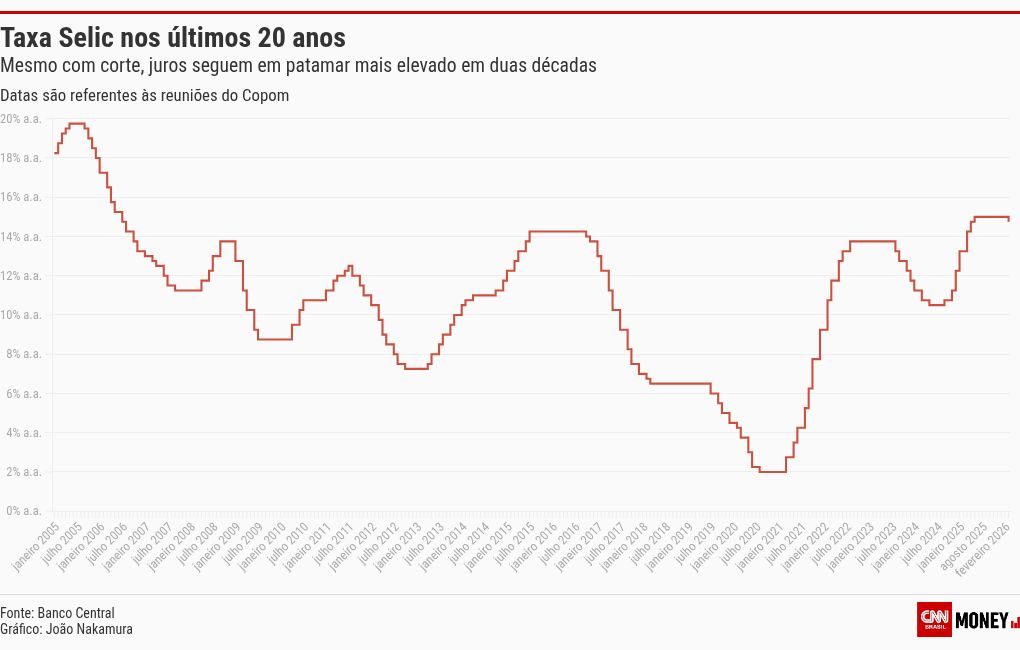

Vysoký zájem

Problémem v zemi jsou především vysoké úrokové sazby. Základní sazba Selič byla do konce března na nejvyšší úrovni za dvě dekády. , měnová politika BC zůstává restriktivní s úrokovými sazbami země na 14,75 % ročně.

I přes vysoké sazby si Brazilci nadále brali půjčky, jak ukazují údaje z BC, které ukazují rekordní počet výběrů jednotlivců v prosinci 2025. Mezitím .

„Zejména v prostředí vysokých úrokových sazeb je snižování zadluženosti rodin, to znamená schopnost efektivně platit dluhy, značně ohroženo. Vysoké úrokové sazby v Brazílii nejsou žádnou novinkou, ale pro jednotlivce je ukazatel mnohem vyšší a čím větší je nesplácení, tím více tyto sazby rostou, aby kompenzovaly riziko“, zdůrazňuje Renato Donatti, senior ředitel Fitch Ratings.

V tomto smyslu lze scénář považovat pouze za cyklický. Obecně však platí, že úrokové sazby v Brazílii jsou strukturálně vyšší než ve většině ekonomik světa, bez ohledu na ekonomický cyklus, kvůli charakteristikám SFN (Národního finančního systému), které omezují plnou transmisi nebo přenos rozhodnutí měnové politiky, tvrdí William Foster.

„Mezi takové rysy patří vysoký podíl dluhů s pohyblivou sazbou, dluhy vázané na inflaci a segmentované úvěrové trhy podléhající jiným než tržním úrokovým sazbám. V důsledku toho jsou často nutné velké změny v základní úrokové sazbě k podstatnému ovlivnění výpůjčních nákladů,“ uvažuje senior viceprezident Moody’s.

Další strukturální problémy scénář dále zhoršují, připomíná Rodolpho Sartori, ekonom společnosti Austin Rating.

„Brazilci mají obecně potíže s financemi. Pro lidi to v každodenním životě není tak jednoduché, jak se zdá, a podílí se na tom vláda. S rostoucí ekonomikou se lidé zadluží,“ provokuje Sartori.

Ekonom zdůrazňuje, že podporou jednoduchých úvěrových linek, jako je například , se vytváří „prostředí náchylnější k riziku“. Nicméně, .

„Podstatná je gramotnost: jak funguje kreditní karta, jak drahé mohou být úrokové sazby. Neexistuje na to příliš jasná regulace. Existuje možnost stropu? Není to příliš jasné. Toto je zásadní bod, na který by se měla vláda podívat,“ upozorňuje specialista na Austin.

„Nic z toho není samo o sobě špatné, ale snadnost přijímání úvěrů vede k tomu, že prostředí je náchylnější. Pokud existuje méně intenzivní regulace – kterou chce vláda rozproudit činnost -, existuje riziko. A v nové půjčce na výplaty byla konstrukční chyba. Měla by nejen umožnit výměnu úvěrů, ale možná i přísnější omezení,“ hodnotí Sartori.

Vládní opatření

Podle Sartoriho se Austin na tomto scénáři nejvíce řídí tím, jak to může ovlivnit popularitu vlády.

A aby udržela dluh, vláda sází všechny své žetony na .

Opatření je však vnímáno jako paliativní.

„Mohou poskytnout určitou dočasnou úlevu. Hlavní příčinou a řešením však bude výše úrokových sazeb. Největší dlouhodobou úlevu pro rodiny a podniky by přinesl výrazný pokles úrokových sazeb,“ říká Foster.

Sartori toto hodnocení posiluje vysvětlením, že předložené opatření má cyklickou povahu, takže se strukturální rámec nemění.

„Vzdělávací programy prostřednictvím ministerstva financí musí být na pořadu dne. A musíme lépe zacílit, kam zaútočit: strop pro šířeníztížení přístupu k úvěrům atd.“, uvádí ekonom z Austinu.

Vzhledem k naléhavému tónu, který exekutiva dává agendě, Sartori naznačuje, že existuje volební zájem o konkrétní boj proti dluhu, protože vláda by na této straně vnímala nedostatek popularity.

Ale než úrokové sazby klesnou, jak zdůrazňuje Foster, ekonom z Austinu zdůrazňuje jeden z domácích úkolů, které musí Lula administrativa ještě splnit: „Fiskální zůstává „patou“. [de Aquiles]„nevyřešeno“.